- J9九游会 AG亚游官网

- J9九游会体育这少量咱们以为并不料外-J9九游会 AG亚游官网

欢迎访问

J9九游会 AG亚游官网欢迎访问

J9九游会 AG亚游官网

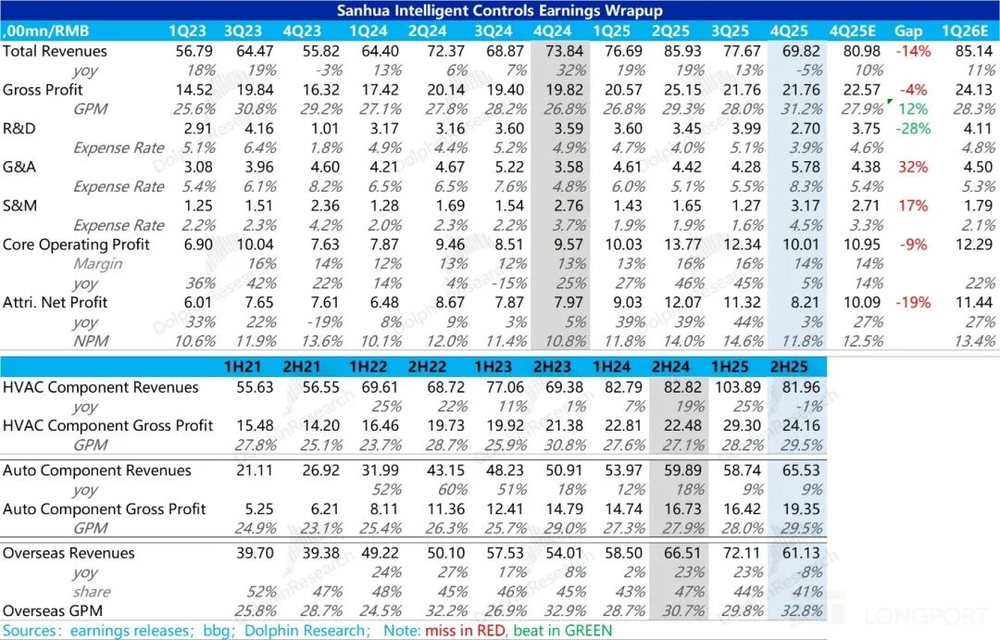

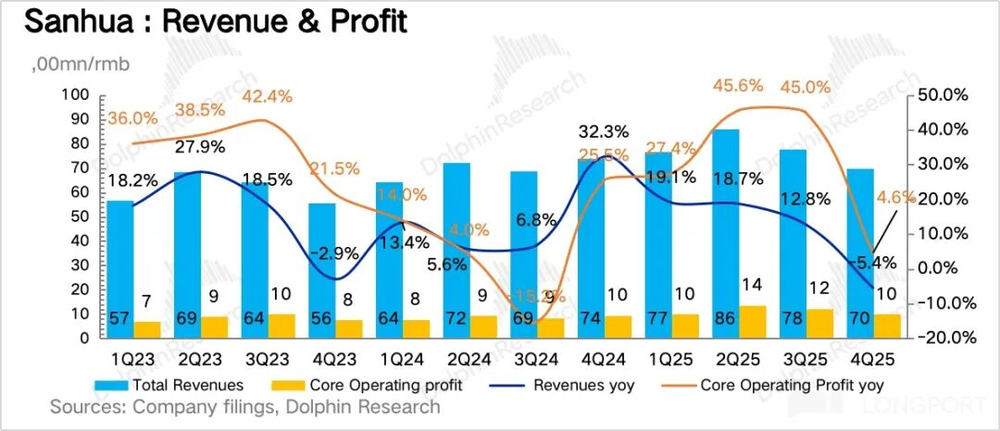

北京时候3月23日下昼,三花智控发布了25年年报J9九游会体育,合座看事迹落在预报中值的偏下位置,接近预报下限,弱于机构预期。

具体来看:

1、关税重锤,四季度收入市集太乐不雅了!Q4收入70亿,同比跌了5%,比机构预期低了10亿元还多,是最终影响利润的最大身分。

而收入低于预期主要来自国际市集——制冷受到好意思国买卖政策影响,汽零受到大客户特斯拉销量波动影响,公司之前对大客户销售情况过于乐不雅。另外即是国内制冷业务受到24年以来国补政策导致的高基数的影响。

事实上,考虑到关税政策影响和国补所带来的高基数,总计下半年制冷业务1%的同比跌幅发达已算可以,更毋庸说汽零业务在特斯拉Q4收入负增长下仍竣事近乎同比握平的收入。

2、毛利率:四季度单季毛利率达到了31.2%,主淌若受到铜价高涨周期的影响:公司产物价钱涨跌幅与铜价同步,高涨时会受到原材料老本的加权平均涨幅低于产物价钱涨幅的影响。

但即使不考虑铜价影响,也能看获取公司的毛利韧性:铜价主要影响制冷业务,汽零业务不受影响,因为主要原材料是铝,但把柄公司电话会暴露的信息可以推算,4季度汽零业务净利率是高于3季度的。

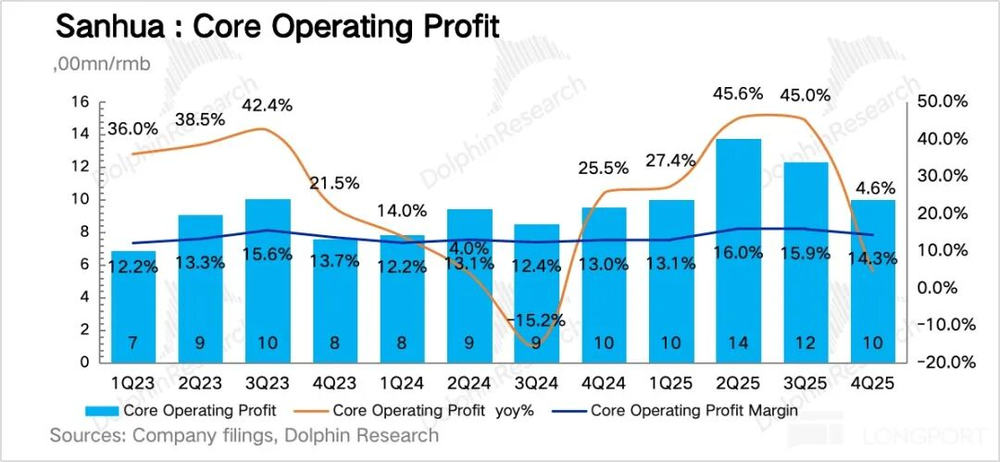

3、打算利润:Q4中枢打算利润10亿元,利润率约14%,同比上升但环比有所下滑,环比主淌若受到惩办用度率及销售用度率的影响(用度率环比增长3个点附近),惩办用度率高瞻望主要与年底惩办层计提奖金相关,销售用度率高主要来改过形状开导开销。

4、思象力估值业务进展:

(1)东谈主形机器东谈主(公司称仿期许器东谈主):公司并未单独列示收入,这少量咱们以为并不料外,毕竟特斯拉Optimus 3还未最终定型,也未进入信得过的量产阶段,部分硬件时刻门道也并未管理,关于三花来说,现在能作念确诚然即是结合客户作念好研发、试制、迭代、送样。

但从产业链反映信息来看,三花仍是特斯拉Optimus重要执行器及总成最有后劲的潜在供应商之一,这少量信赖性较强,中枢问题如故在于客户进展。与此同期,公司在东谈主形机器东谈主板块一经明确将要点回荡至开拓更多新客户,只消行业起量那么信赖三花不会缺席。

产地多元化上,公司提到正在积极扩大机电执行器的国际分娩,毕竟在东谈主形机器东谈主信得过进入量产阶段之后,买卖壁垒风险势必无从幸免,因此提前在产能上作念好准备至关遑急。后头应当重点关注公司在泰国、墨西哥等地工场的产能进展。

(2)数据中心液冷:公司在财报上屡次强调了数据中心规模相关形状的鼓吹,2024年数据中心客户中收入10亿,25年作念到了14亿,不外这部分收入包含在制冷板块总收入当中,是以在财报上未体现。

把柄公司在事迹会上涵养,公司在数据中心及储能板块的收入26年将赓续保握50-100%的增速,这颠倒于孝顺总收入约3-5%的增速,现在体量对收入增长的孝顺还比较有限。

但本年公司要点之一是整合数据中心及储能业务板块及资源,是以需重点关注往后几年的业务增速后劲。

5、财报数据概览:

海豚君合座不雅点:

1、公司Q4事迹着实不足机构预期,不外主要原因并不来自于公司里面,主淌若制冷板块受好意思国关税政策影响,汽零板块也受到大客户销量不足预期影响,但因为汽车客户正走向多元化,是以体现并不赫然。

往后看,公司必须加速布局产能原土化和客户多元化,而现时厚爱迈向这个阶段的阵痛期。

2、不外,更遑急的是,公司在传统制冷和汽零板块的天花板着实也在围聚,是以更值得关注的如故机器东谈主和数据中心等新业务进展。

把柄咱们此前的分析,无论是东谈主形机器东谈主重要执行器及总成,如故数据中心等新兴规模的热惩办零部件规模,三花远景皆可畅思,尤其是数据中心规模收入一经进入快速增长阶段,尽管现在体量较小,对收入合座增速孝顺还相对有限。

3、基于市集对东谈主形机器东谈主历程不足预期的担忧,公司股价自26年以来有一定幅度的回调。而四季度事迹中枢信息是,公司自身产物和行业竞争力莫得太大变化,而是客户结构、行业周期和政策共同导致了公司事迹的低于市集预期。

考虑到在行业合座需求怨恨的情况下,公司还涵养一季度竣事正增长,同期,行业端来看,国内制冷行业高基数问题下半年不在,重复公司国际产能无间投产,汽零端客户正在握续丰富,那么全年净利润15%同比增速的主义是很有但愿竣事的。

更宝贵价值分析已发布在长桥App「动态-深度」栏目同名著述。

以下是财报宝贵解读

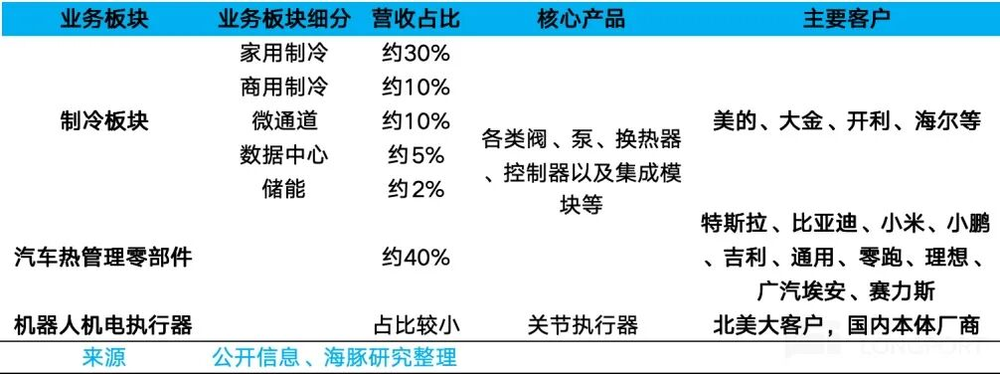

一、三花智控主要业务情况

三花智控业务主要分两大板块:制冷零部件和汽车零部件。

制冷零部件的下流主要为雪柜和空调,合座来看是相对熟悉踏实的行业,但部分细分板块有较快增速,举例商用制冷的国际市集仍有进一步浸透空间,除此除外最受市集关注的,即是其阀、泵等产物在数据中心液冷及储能热惩办等规模的愚弄。

汽车零部件主要愚弄于新动力乘用车热惩办,最大客户是特斯拉,但比亚迪等国内客户占比正在快速擢升。受益于新动力车热惩办需求的擢升,单车价值量仍有望有擢起飞间,但阶段性受到大客户销量波动的影响。

除上述板块外,公司加多了第三伟业务板块:政策新兴产业,聚焦数据中心、储能及仿期许器东谈主。数据中心和储能主要供应热惩办零部件,在2025年已产生约20亿元收入,机器东谈主主要布局重要执行器,考虑到产业还未起量,瞻望收入孝顺不大,但公司最早一批与北好意思大客户进行对接,且时刻、分娩等实力起原,因为是最受市集关注的业务板块之一。

相关公司业务的分析,可见《三花智控:生意不起眼,凭什么总能收拢风口?》以及《三花:AI机器东谈主时间,笑到临了如故跨界“老腊肉”?》。

二、事迹情况

1、收入不足预期:关税重锤、大客户不济,

公司四季度收入70亿,同比下滑5%,权贵低于市集预期。这是最近一年以来的初度负增长,国际好意思国关税政策对家电入口的压制,汽车业务上大客户特斯拉汽车销量弱,是导致它出现负增长的主要原因。

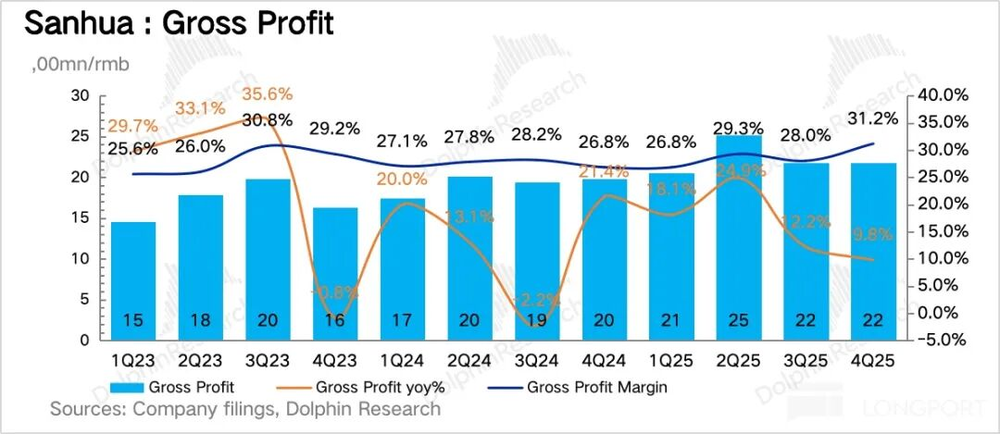

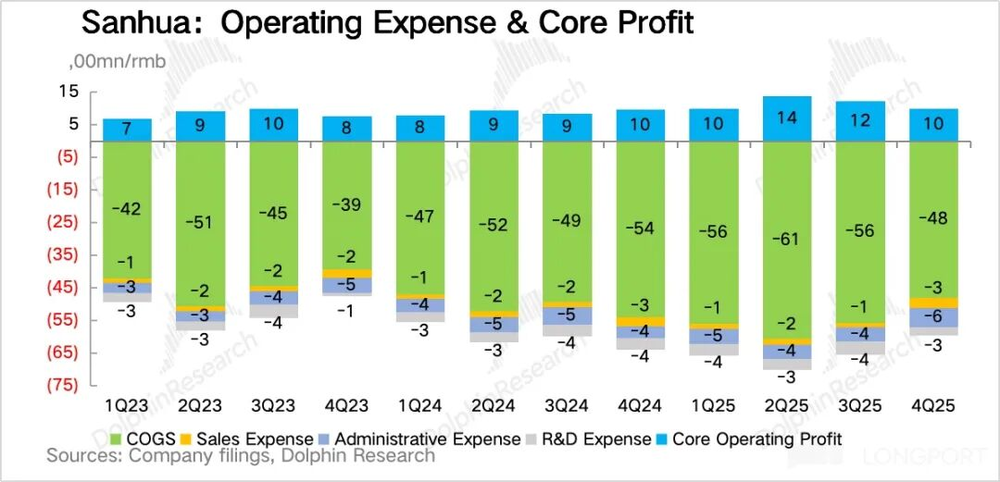

但利润发达让东谈主略略宽心:归母利润8亿,同比增长3%;而海豚君更为关怀的中枢打算利润(收入-老本、营业税、三费及减值)达到了10亿,同比增长4.6%。收入跌、利润增长的背后主淌若毛利率来救场了(后文会宝贵分析)。

接下来,咱们来看一下细分业务的具体发达:

a.制冷业务:

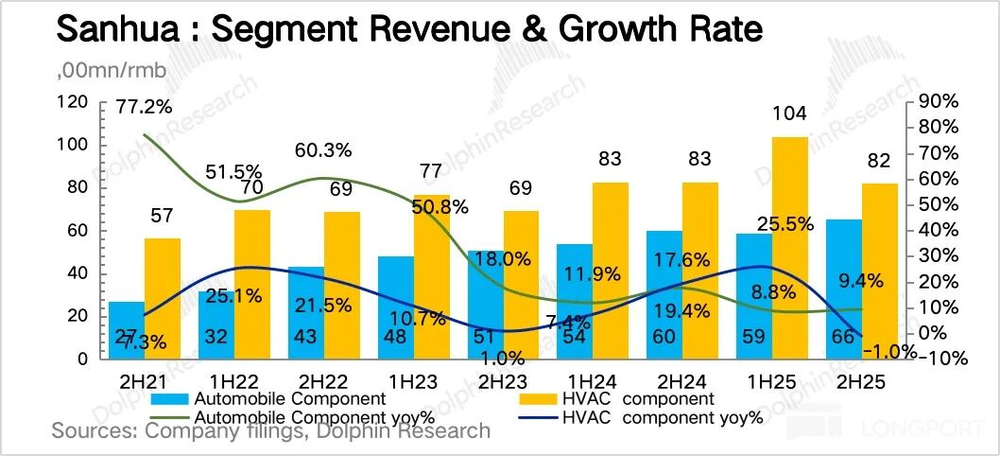

25年下半年制冷业务收入同比下滑-1%,从Q3开动制冷业务一经呈现出劣势,从上半年的25%增长降到约10%增长,而Q4则转为负增长,咱们瞻望这主要来自以下两个原因:

(1)国际:好意思国关税压制。聚首下半年国际收入急速转跌可以看到,关税影响是主要原因:25年6月,好意思国发布针对“钢铁孳分娩物”的特殊关税,波及八大类商品,包括但不限于种种雪柜、冷柜、洗碗机、灶具、洗衣机、烘干机等,刚好是三花制冷板块产物的主要下流规模,着实对公司国际尤其是北好意思业务形成较大影响。把柄海关数据,25年下半年家电出口同比下滑接近8%。

不外,26年以来,家电出口同比增速一经开动回正。

(2)国内:国补高基数。24年国补政策从24年Q3开动无间落地,带来24年总计下半年尤其是Q4家电销售高基数;统计局数据暴露在四季度家电零卖额当中,前两个月着落20%险阻,12月跌幅也有15%。身处上游的三花智控已算是增速放缓较慢的。

现在家电国补一经有所退坡,家电销售的高基数主要握续到26年Q2,下半年开动,行业有望复原到正增长。

另外与此同期,在制冷板块的部分细分规模,三花发达可以:在商用规模,2025年浙江三花商用制冷有限公司营收30.6亿元,同比增长26%,净利润5.88亿元,同比增长38%;数据中心液冷规模,如上所述,营收14亿元,同比增长约40%。

b.汽零业务:

下半年发达较为一般,同比增速仅在9%附近,赫然低于新动力车行业增速,且Q4发达瞻望差于Q3。主要与客户结构相关:三花第一大客户特斯拉25Q4销量增长-16%。

不外从同比增速上来看,三花汽车业务多元化历程其实可以:25年第一大客户的占比一经从24年的12.6%下降到接近11%。

特斯拉销量负增长,但公司汽车业务总计下半年却是9%的正增长,与上半年的同比增速近乎握平。这评释公司汽车业务在客户多元化上一经有进展了,仅仅公司此前对大客户特斯拉的销量预期有些过于乐不雅,是以给出了过于乐不雅的涵养。

现在比亚迪已成长为其汽零板块的第二大客户,其收入体量快速增长。除此除外,祥瑞、华为系以及小米等客户在其收入中占比瞻望也在握续擢升。

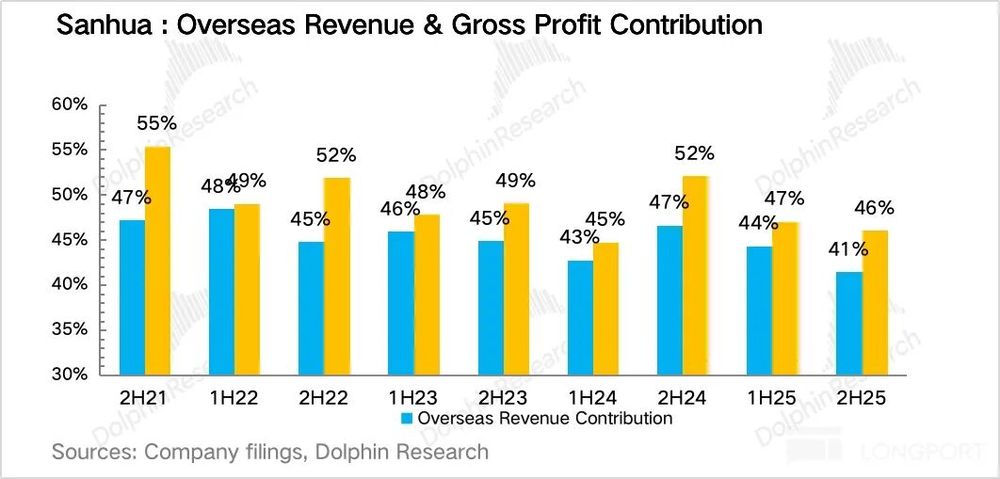

2、国际:主要受关税株连,但毛利立异高

三花智控国际业务用40%出面的收入,创造了集团接近50%的毛利润,一经是妥妥的“国际化”公司。但当下高毛利的国际收入占比握续走低,能否会给改日的毛利率带来结构性的下行压力,是海豚君握续关注的问题。

a.收入同比下滑,主要受好意思国关税政策株连

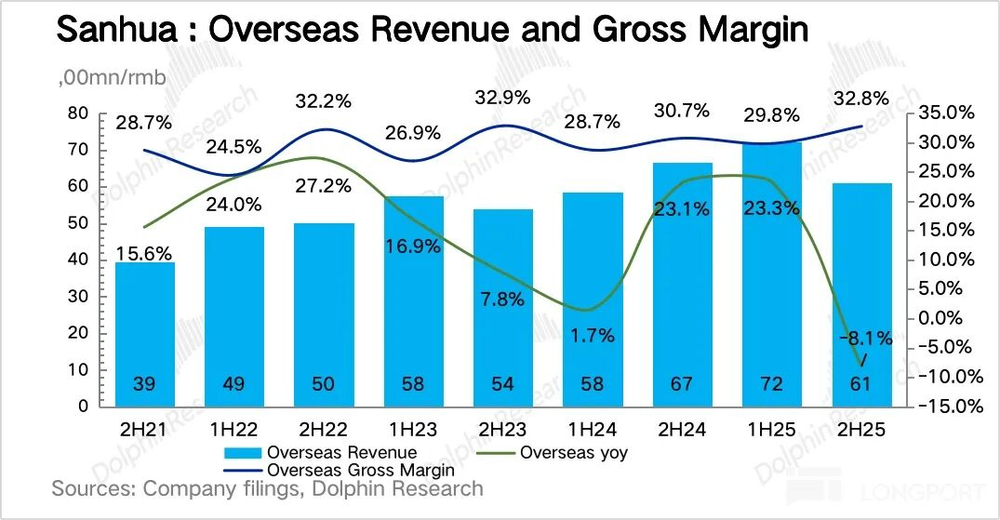

就下半年来看,三花25年下半年国际收入61亿元,同比下滑了8%,总计值同比下滑了约6亿元。

从国际业务收入结构看,三花国际收入主要来好处冷板块,汽零板块主要如故供应特斯拉上海工场及国内公司,那么这里就很明晰了:国际收入的下滑,主要如故因为制冷业务受到关税影响。

把柄公司财报暴露的信息,公司主要负责北好意思销售业务的三花国际有限公司(好意思国)2025年下半年销售收入17亿元,同比24年下半年和环比25年上半年皆下滑迥殊10亿元。

而国际市集不考虑上述好意思国业务公司,25年全年增长迥殊20%,其中下半年同比增长迥殊14%,还算可以。

b.奈何交代好意思国市集地临的胁制?

为了交代关税壁垒,三花在国际原土化产能方面较早地作念了前瞻布局,公司在墨西哥、波兰的工场布局长达十年以上。把柄公司暴露,港股募资中的20-30亿元一经投向泰国工场等国际工场,从财报看,墨西哥、泰国工场在建工程余额皆在快速加多。

c.关税政策的影响还会握续多久?

从海关数据来看,国内家电出口额26年以来一经开动呈现同比正增长,评释此前买卖壁垒政策的影响在减退。诚然如果买卖摩擦再次加重,情况就会有所不同了,这仍是较大的不信赖性地点。但三花借助于上述国际布局,跟着各个工场无间投产并达产,能一定程度上对冲买卖摩擦波动的影响。

d.再看毛利:25年下半年国际毛利率同比大幅提高,受铜价高涨周期影响

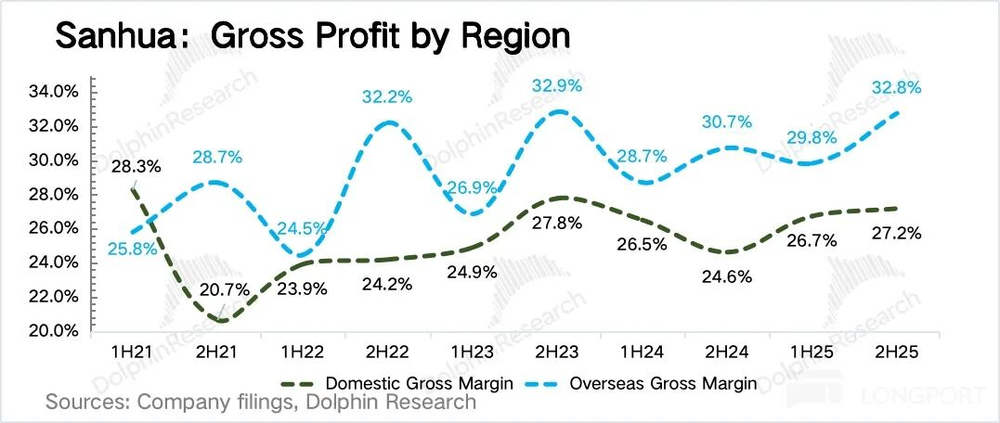

三花国际收入以制冷业务为主,在制冷板块产物中,铜是主要原材料,而这类产物的订价模式为奴婢铜价涨跌同门径整。如斯一来,当铜价高涨时,产物价钱同步高涨,但原材料价钱基于司帐上遴荐加权平均法计价,财务上阐发的老本高涨幅度时时低于产物价钱涨幅,导致毛利上会呈现阶段性的错配性升高。

比较较而言,关于以内销为主的汽零产物,大皆以铝为主要原材料,产物订价上不奴婢原材料价钱调节,而公司主要通过对冲形状消化原材料价钱波动风险,因此毛利率一般不会随原材料价钱变化而变化。

总体来看,尽管会受到原材料价钱的影响,但与国内业务比较,国际业务毛利率着实永恒保握较高水平,那么基于国际业务的企稳和扩展,咱们以为三花在盈利才智上巧合保管韧性且有进一步擢起飞间。

不外,基于买卖政策风险等身分考虑,国际布局面对较大的不信赖性,这是最主要的风险地点,是以关于公司在国际的工场布局进展应当重点关注。

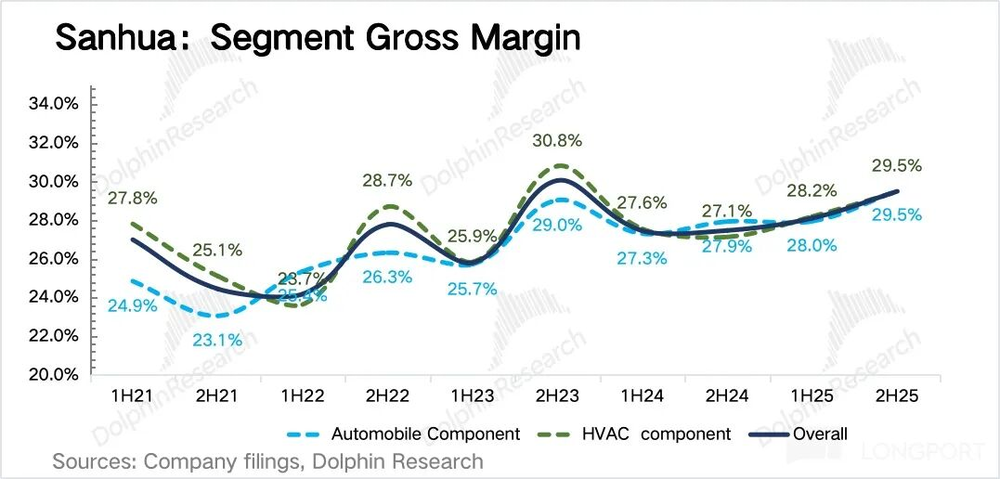

3、毛利率:改日将握续上行吗?

三花Q4单季毛利只消22亿,低于市集预期,主淌若受收入不足预期的影响,但毛利率31.2%却创了新高,同比拉高4pct,环比也擢升3pct。

咱们分业务来分析下:

a.制冷业务:铜价高涨带来毛利率擢升,是Q4毛利率大幅擢升的最主要原因

上文一经谈到,铜价高涨是形成制冷板块Q4毛利率上升的最主要原因。

与此同期,公司部分高盈利板块的收入占比正在擢升,瞻望也对25年全年毛利率有拉升作用:上文提到商用制冷板块收入正在快速增长,25商用子公司净利率约19%,咱们测算约高于制冷合座净利率7pct。

b.汽零业务:随产能达产而缓缓擢升

上文谈到,汽零产物大皆以铝为主要原材料,毛利率一般不会随原材料价钱变化而变化,合座相对踏实。

不外,由于汽零板块较为随意的快速扩展阶段已过,借助产物结构优化和规模效应,且凭借产业链地位有一定议价权,产物价钱年降幅度远低于一般汽零企业(汽零企业每年皆会跟客户议定一个产物价钱的降幅),近几年毛利率逐阵势趋势性走高。

合座来看,咱们以为传统业务毛利率会保管踏实或略有升高,另番邦际业务的建设也能对毛利率有所提振,但考虑到新业务开拓初期毛利率会有所承压,合座咱们以为公司毛利率以踏实为主。

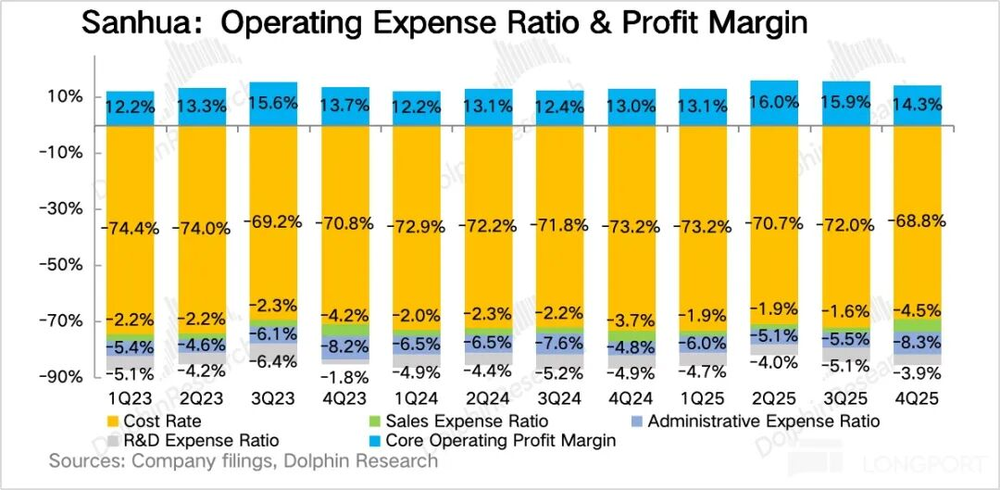

4、运营用度:年底奖金多,暂时性拉高惩办用度

合座用度因年底薪酬和业务开拓等走高,稀释了毛利率擢升的成果。这其中:

a.惩办用度:从东谈主员成立看,2025年行政、财务东谈主员等皆有所减少,但惩办用度上尤其是薪酬用度增长却比较赫然,导致惩办用度走高,尤其是四季度,预想应该是年底奖金的密集开销所致。

b.销售用度:4季度同比环比皆有一定上升。从全年销售用度细分来看,25年加多了一项“形状开导费”,瞻望与东谈主形机器东谈主规模前期的试制、送样等相关,颠倒于新板块新产物的前置用度,属于新业务开拓的千里淀参加。

c.研发用度:Q4有一定下滑,但全年来看较为踏实。

与此同期研发东谈主员成立有所加多,2025年公司研发东谈主员数目由3578个加多到3671个,除数目有所加多外,研发东谈主员学历合座也有所上升,其中硕士由723个加多到785个,可以看到公司在研发规模的歪斜。

<此处戒指>J9九游会体育